12. február 2019

Starobné dôchodkové sporenie II. pilier, Zdroj: pixabay.com

Každému z vás už určite napadla myšlienka, ako budete žiť na dôchodku. Vyložené nohy, pukance, telka, okolo bežiace vnúčatá a práca bude už len spomienkou. Čo nám však môže skomplikovať tieto predstavy, je aktuálna situácia na Slovensku, ktorú slovenskí demografici označujú za alarmujúcu. Či sa finančne zaobstaraného dôchodku dožijeme alebo nie, je už len na nás.

Najhoršie je na tom to, že mladých ľudí stále ubúda a hrozí, že sa súčasná aktívna populácia, inak nazývaná aj generácia Husákových detí, bude musieť rapídne uskromniť, alebo v opačnom prípade hrozí, že budú mladší musieť odvádzať viac.

Pomer pracujúcich a dôchodcov

- 1 069 255 je počet dôchodcov (údaj k decembru 2018)

- 2,556 ľudí pracuje a odvádza odvody (údaj k septembru 2018)

II. pilier vo faktoch

- do roku 2004 bola len Sociálna poisťovňa – tzv. I. pilier

- približne 1,4 mil. sporiteľov

- hodnota investovaných prostriedkov je 8,2 mld. €

- približne 69% ľudí ma nesprávne nastavený fond

- sporiteľa sporenie v II. pilieri nič nestojí

- odvod je hradený z vašej hrubej mzdy

- peniaze sa dajú čerpať v dôchodkovom veku

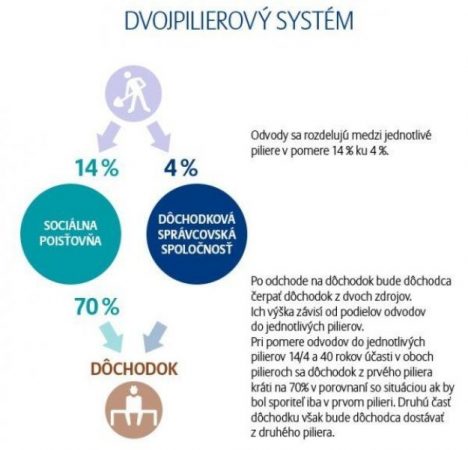

Prelom v sporení nastal v rokoch 2004/2005. Ide o takzvanú Dôchodkovú reformu. Do roku 2011 putovala polovica z celkového odvodu hrubej mzdy (18%) do I.piliera a druhá polovica do II.piliera. Neskôr sa však tento pomer zmenil. Od roku 2012 ide z 18% odvodu 14% do I.piliera a 4% do II.piliera. Tento pomer platil až do roku 2016, avšak od roku 2017 sa zmenil a bude sa naďalej meniť nasledovne:

| ROK | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| I. pilier | 14 | 13,75 | 13,50 | 13,25 | 13,00 | 12,75 | 12,5 | 12,25 | 12 |

| II. pilier | 4% | 4,25% | 4,5% | 4,75% | 5% | 5,25% | 5,5% | 5,75% | 6% |

Dvojpilierový systém, Zdroj: asdss.sk

Dvojpilierový systém, Zdroj: asdss.sk

Od roku 2017 je dôchodkový vek spätý s priemerným vekom dožitia. Každých 7 rokov sa posúva odchod do dôchodku o 1 rok neskôr.

Každá z dôchodcovských správcovských spoločností musí mať tieto fondy:

a) DLHOPISOVÝ garantovaný fond

b) AKCIOVÝ negarantovaný fond

c) dobrovoľné fondy: indexový fond (najvýkonnejší) a zmiešaný fond

Aby sa nestalo, že sporiteľ príde tesne pred dôchodkom o svoje úspory

- v 52. roku života, 10% finančných prostriedkov musí byť investovaných v dlhopisovom fonde

- v 53. roku to musí byť už 20% peňazí v dlhopisovom fonde

- nazýva sa tiež „zásluhový dôchodkový systém“

Hlavné výhody II. piliera

- zníženie závislosti na štátnom dôchodku.

- dôchodok je vyplácaný z dvoch zdrojov (I. pilier + II. pilier).

- vlastný dôchodkový účet

- účet je predmetom dedičstva vo fáze sporenia a vo fáze vyplácania prvých 7 rokov

- peniaze sa investujú do fondov, možnosť navýšenia finálnej sumy

- poplatky za správu fondov sú regulované zákonom

Ako sporiť správne

Najdôležitejším bodom, ktorým začnete, je to, aby ste sa vôbec zúčastnili sporenia v II. pilieri. Nakoľko v roku 2013 došlo k novele zákona, viac ako 80% sporiteľov sa ocitlo v garantovaných dlhopisových fondoch. Táto novela znamená pre sporiteľov to, že pokiaľ na situáciu nezareagovali a nezmenili si fondy, môže sa stať, že na dôchodku nebudú mať reálne nasporené takmer nič.

Ako si zvoliť fond a nastavenie sporenia, je otázkou osobných preferencií k riziku. Všeobecne sa dá povedať, že čím ste mladší, tým je pre vás vhodnejšie a priam nutné sporiť si v indexových fondoch. Jedine takto sa viete dostatočne pripraviť na dôchodok. Tieto fondy od založenia, teda od roku 2012, zhodnotili investície sporiteľov v II. pilieri v priemere o 8% ročne (meraný úsek do januára 2019). Výkon indexu MSCI World Index, ktorý je kopírovaný všetkými ostatnými indexovými fondami je od roku 2005 do decembra 2018 8,02% ročne. Je potrebné prihliadať na to, že v tomto období (v roku 2008) došlo ku globálnej finančnej kríze.

Sporitelia vo veku približne 40 rokov by sa nemali báť zvoliť práve spomínaný indexový fond. Napriek krátkodobým prepadom ich prínos z dlhodobého hľadiska je nepopierateľný.

Sporitelia, ktorí preferujú garantované fondy, tzv. dlhopisové, zhodnocujú svoje prostriedky niečo málo nad úrovňou inflácie. Od roku 2005 po 2018 je výnos týchto fondov 2,01% v priemere. Týmto sporiteľom odporúčame čím skôr sa skontaktovať s odborníkom, ktorý, ak to situácia klienta dovoľuje, zvolí vhodnejšiu investičnú stratégiu, poprípade dôchodcovskú správcovskú spoločnosť. Rozdiel po desiatkách rokov sporenia môže byť aj 300 € mesačne na vyplácanej rente.

Zmena dôchodkovej spoločnosti, v ktorej sa sporiteľ pripravuje na dôchodok sa dá uskutočniť raz za rok úplne bezplatne. K tomu je potrebný len akceptačný list zo Sociálnej poisťovne, ktorý vám vydajú na počkanie.

Podmienky pre vstup do II. piliera

- vek do 35 rokov

- občan musí byť dôchodkovo poistený v sociálnej poisťovni (týka sa to aj študentov, ktorí pracujú na dohodu o vykonaní práce a ich mesačný príjem je vyšší ako 200 €)

Vďaka pokroku v zdravotníctve žijeme dlhšie a pôrodnosť, bohužiaľ, klesá. Ak sa zachová aktuálna výška odvodov a daní, tak v roku 2040 váš dôchodok bude jedna tretina vašej aktuálnej mzdy. Pôsobí to na vás odstrašujúco? Štatistiky uvádzajú, že ak tento trend bude pokračovať, tak v roku 2040 bude na jedného poberateľa dôchodku pripadať iba jeden jediný pracujúci človek. V súčasnosti na jedného dôchodcu pracujú približne 3 ekonomicky aktívni ľudia.

Dnes, pri takomto pomere dôchodcov a pracujúcich, dve tretiny všetkých financií v Sociálnej poisťovni, teda v I. pilieri, tvoria odvody zamestnancov a 1/3 tvorí dotácia, ktorú si štát každý rok požičiava, no bohužiaľ nemá ju kto zaplatiť (spomeňte si na pokus vlády zdiskreditovať II. pilier v roku 2013).

Na dôchodku v priemere strávime 16-20 rokov života. Tak čo? Stále si myslíte, že dôchodok strávite s piesňou na perách a v hojdacej sieti? Naozaj si myslíte, že štát sa o vás na dôchodku postará?

Zdroj: specialistinauvery.sk, Sociálna poisťovňa, Allianz, Aegon, AXA, VÚ Generali, NN, Poštová banka

Vylúčenie zodpovednosti:

Obsah článku je aktuálny k dňu jeho uverejnenia, ak nie je uvedené inak. Prosím berte na vedomie, že aktuálne články, blogy alebo videá na stránke mojedane.sk zahŕňajú všeobecné informácie o danej problematike a teda nepredstavujú odborné či daňové poradenstvo poskytnuté v konkrétnej situácii.

Najčítanejšie články

![10 vecí, ktoré musíte poznať pred podaním daňového priznania [bezplatný e-book]](https://www.mojedane.sk/storage/front/blog/217/conversions/20211112211627_30-01-2022-11-17-12-full.jpg)